Cuando hablamos de transferencias electrónicas nos referimos al movimiento de dinero de una cuenta bancaria a otra de manera electrónica y sin la intervención “directa” del personal del banco, ya sea dentro de la misma institución financiera (Intrabancarias) o entre varias instituciones financieras (Interbancarias).

¿Cuáles son las ventajas de las transferencias Electrónicas?

- Evita manejar dinero en efectivo por tu seguridad.

- Gracias al sistema “ACH Colombia” se pueden realizar transferencias a casi cualquier banco de Colombia desde la comodidad de su casa.

- Disponible las 24 horas del día los 7 días de la semana.

- Las transferencias a cuentas de su mismo banco usualmente están disponibles inmediatamente. Para otras entidades no suele tomar más de 3 días.

- Dependiendo de lo dispuesto por su entidad financiera, puede realizar esta operación desde su celular (app – sim card), teléfono fijo, computador, cajero automático, pin pad, entre otros.

- Habitualmente son más económicas que otro tipo de operaciones como los giros postales.

Pero, ¿No son muy costosas?

Algunas personas aducen que las tarifas de las transferencias interbancarias son altas, por lo tanto, prefieren utilizar otros mecanismos como el efectivo. Al respecto, es importante anotar que no siempre estas operaciones tienen costos, depende de la entidad financiera, del tipo de cliente, de si la transferencia es intrabancaria o interbancaria y de otras consideraciones particulares.

Por ejemplo, algunas entidades cobran dependiendo del lugar en el que se encuentre abierta la cuenta destino. Esto se debe a que cuando se realiza una transferencia, existe una alta probabilidad de que el receptor retire los recursos producto de la operación, por supuesto, el costo de disponer de efectivo no es el mismo para una ciudad como Bogotá que para un municipio alejado de la capital, en donde llevar el efectivo puede acarrear mayores costos de transporte, entre otros.

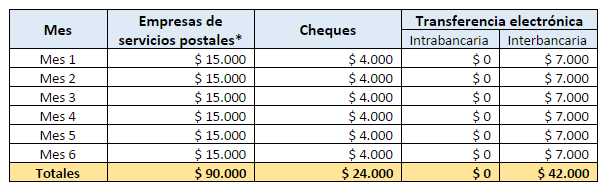

Pero aun con todo esto, en muchas ocasiones las transferencias electrónicas son más económicas que otras formas de trasladar el dinero, observemos el siguiente ejemplo: usted se va a trabajar a otra ciudad porque obtuvo un gran cargo, después de hacer su presupuesto se da cuenta que le puede enviar a su familia $ 1.500.000 pesos mensualmente y vivir sin problemas en esta nueva ciudad, existen varios métodos para realizar este proceso, veamos en la siguiente tabla algunos medios que puede utilizar y cuáles son los costos relacionados (Promedio):

Tabla con precio promedio para traslado de dinero

*Las empresas postales casi siempre cobra un % sobre el monto a trasladar, para este caso es 1%

*Las empresas postales casi siempre cobra un % sobre el monto a trasladar, para este caso es 1%

Como podemos observar, los mayores costos del traslado de dinero son por medio de empresas de servicios postales con $ 90.000 pesos semestrales, seguido de la transferencia electrónica a otros bancos (Interbancaria) con $ 42.000 pesos; los menores costos son por medio de cheques con costos promedio de $ 24.000 pesos y la transferencia electrónica dentro del mismo banco (Intrabancaria) no tienen ningún costo.

Dicho de otro modo, los porcentajes que usted pagaría por trasladar dinero a su familia son:

- Empresas de servicios postales: 1%

- Transferencia electrónica (Interbancaria): 0.47%

- Cheques: 0.27%

- Transferencia electrónica (Intrabancaria): 0%

La opción más económica en nuestro ejemplo es por medio de la transferencia electrónica intrabancaria, es decir, transferencias entre el mismo banco.

Para consultar el costo de las transferencias intra e interbancarias en su entidad financiera puede comunicarse con la línea de servicio al cliente o consultar este enlace, opción “Cuentas de Ahorro”.

En Colombia

En Colombia, el desarrollo tecnológico y la era digital ha contribuido a que cada vez más personas tengan acceso a medios de pago como tarjetas débito y crédito, a canales como internet y dispositivos móviles, generando aumentos en la utilización de estos instrumentos de pago innovadores, electrónicos y más eficientes. Por tanto, el sistema financiero colombiano se ha ido desarrollando y adecuando a las necesidades de sus clientes y permitiendo, por ejemplo, que la adquisición de bienes y servicios sea más sencilla y rápida tanto en canales presenciales como en no presenciales.